Von der allgemeinen Verwaltung bis zu technischen Details – Baunormen sorgen dafür, dass auf der Baustelle alles geregelt abläuft. So auch die DIN 276, die sich mit Baukosten beschäftigt. Mit der Definition von Kostengruppen sowie einem einheitlichen Ablauf für die Ermittlung der Kosten sorgt sie für Transparenz und Nachvollziehbarkeit.

Alles, was Sie über Kostenermittlung und Kostengruppen nach DIN 276 wissen müssen, finden Sie hier zusammengefasst.

Sie suchen eine Übersicht der Kostengruppen (Excel) oder ein Beispiel für die Kostenberechnung nach DIN 276 (Excel)? Beides finden Sie als Download in diesem Ratgeber!

5 wichtigsten Key Facts zur DIN 276

Wofür wird die DIN 276 verwendet?

Zur systematischen Ermittlung und Gliederung von Baukosten, um Kostentransparenz und Vergleichbarkeit zu schaffen.

Welche Kostenarten sind in der DIN 276 enthalten?

Sie deckt alle Baukosten von Grundstück bis Finanzierung ab – ausgenommen sind lediglich Nutzungskosten (DIN 18960).

Wie ist die DIN 276 strukturiert?

In acht Kostengruppen (KG 100–800) mit jeweils dreistufiger Gliederung: Hunderter-, Zehner- und Einerstellen.

Die Stufen der Kostenermittlung

Es gibt fünf Stufen in der Kostenermittlung: Kostenrahmen, Kostenschätzung, Kostenberechnung, Kostenanschlag, Kostenfeststellung – zunehmend detaillierter.

Was ist die aktuelle Version der DIN 276?

Die DIN 276:2018-12, gültig seit Dezember 2018 – sie ersetzt ältere Fassungen und bringt erweiterte Gliederungen mit.

Ein Überblick: Was enthält die DIN 276?

Die DIN 276 enthält Regelungen zur Kostenplanung, -schätzung und -ermittlung im Bauwesen. Diese gelten sowohl für Neubau als auch Umbau und Modernisierung von Bauwerken und Anlagen. Konkret legt die DIN 276 detaillierte Kostengruppen fest und definiert eine einheitliche Vorgehensweise.

Das Ziel der Norm ist es, die transparente und wirtschaftliche Abwicklung eines Bauvorhabens zu gewährleisten. Zudem sollen Kostenaufstellungen mithilfe der Norm besser vergleichbar werden.

Der Volltext und eine detaillierte Erklärung der Norm kann etwa beim Beuth Verlag oder beim Onlinedienst Baunormenlexikon erworben und abgerufen werden.

Welche Kosten sind in der DIN 276 geregelt?

Die Norm trägt den Beinamen „Kosten im Bauwesen“, dementsprechend zieht sich ihr Geltungsbereich über die gesamte Bauplanung und -ausführung. Teilbereiche wie Grundstück, Baustellenvorbereitung, Konstruktion und technische Anlagen, Ausstattung, Außenanlagen, Baunebenkosten etc. sind darin enthalten. Zu den Kostengruppen kommen wir später aber noch genauer.

Was nicht enthalten ist: die Planung der Nutzungskosten eines Bauwerks. Für die Nutzungskosten ist stattdessen die DIN 18960 heranzuziehen.

Wozu dient die Kostenermittlung nach DIN 276?

Die nach DIN 276 ermittelten Kosten dienen einerseits zur transparenten und kostensicheren Bauabwicklung, sie können aber andererseits auch für folgende Zwecke eingesetzt werden:

Aktuelle Fassung: DIN 276:2018-12

Die Erstfassung der Norm wurde bereits 1934 veröffentlicht. Seitdem hat sich natürlich einiges getan. Die aktuelle Version wurde im Dezember 2018 herausgegeben, unter dem Titel „DIN 276:2018-12“. In den allermeisten Fällen gilt heute diese Version.

Die größten Neuerungen im Überblick:

Vorsicht ist jedoch in Zusammenhang mit der HOAI geboten – diese verweist bei anrechenbaren Kosten (§ 4 Abs. 1) auch in der aktuell gültigen Version 2021 noch auf die Norm vom Dezember 2008. Zu den anrechenbaren Kosten zählen vor allem die Kostengruppen 300 und 400.

Welche ÖNORM entspricht der DIN 276?

In Österreich gilt statt der DIN 276 die ÖNORM B 1801-1 (Kosten im Hoch- und Tiefbau – Kostengliederung). Bis auf Details unterscheiden sich die beiden Normen jedoch kaum voneinander.

DIN 276 – Kostengruppen für den Bau

Die Kostengruppen der DIN 276 dienen dazu, eine sinnvolle Struktur und Gliederung zu schaffen, um die Kostenplanung und -ermittlung am Bau zu vereinfachen und das Vergleichen zu ermöglichen. Vorab eine kurze Erklärung:

- Die Hunderterstellen (oder 1-Steller) bilden die Grundstruktur der Kostengruppen und fassen die Baukosten in sinnvolle Teilbereiche zusammen.

- Die Zehnerstellen (oder 2-Steller) teilen diese Gruppen in genauere Kategorien ein. Zum Beispiel fallen unter 100 – Grundstück die Unterkategorien 110 – Grundstückswert, 120 – Grundstücknebenkosten und 130 – Rechte Dritter.

- Die Einerstellen (oder 3-Steller) liefern wiederum spezifische Elemente dieser Kategorien. So wird etwa die Gruppe 120 – Grundstücksnebenkosten noch feiner unterteilt in 121 – Vermessungsgebühren, 122 – Gerichtsgebühren, 123 – Notargebühren etc.

DIN 276 Kostengruppen im Überblick

Das Grundgerüst der Norm bilden folgende 8 Kostengruppen:

Nachstehend finden Sie eine genauere Tabelle samt Untergruppen:

Tabelle: Kostengruppen der DIN 276 detailliert

Falls notwendig, können die Kosten nach dem Aufsplitten in die Einerstellen noch weiter untergliedert werden, zum Beispiel nach:

Tipp: Wir stellen Ihnen kostenlos einen Download zur Verfügung, der die Tabelle „Kostengruppen der DIN 276“ enthält. Zusätzlich finden Sie dort eine praktische Vorlage zur Kostenberechnung nach DIN 276 als Excel-Tabelle.

Stufen der Kostenermittlung nach DIN 276

Neben den Kostengruppen ist auch der Ablauf der Kostenermittlung nach DIN 276 geregelt. Dieser erfolgt nach dem folgenden Schema:

- Kostenrahmen

- Kostenschätzung

- Kostenberechnung

- Kostenanschlag

- Kostenfeststellung

Im Zuge dieses Ablaufs werden die ermittelten Kosten immer genauer. Selbstverständlich dürfen diese aber auch in einer früheren Phase schon detaillierter geplant sein. Das ist sogar empfehlenswert – je früher und genauer, desto besser.

1 – Kostenrahmen

Den ersten Schritt stellt ein grober Kostenrahmen dar. Dieser ist eine hilfreiche Grundlage für die Bedarfsplanung und zeigt auf, ob ein Projekt wirtschaftlich sinnvoll ist. Zusätzlich liefert er grobe Vorgaben für die Kostenkontrolle.

An dieser Stelle genügt es, die voraussichtlichen Baukosten nach den Hunderterstellen der Kostengruppen einzuteilen. Die Einfachheit der Kostenermittlung steht über der Genauigkeit – das Ziel ist, ohne großen Aufwand zu einer ungefähren Aussage zu gelangen. Deshalb ist allerdings eine Schwankungsbreite von ± 40 % nicht unüblich.

Wie die Kosten ermittelt werden, ist dem Planer überlassen. Leistungen, Materialmengen etc. liegen noch nicht vor, deshalb wird üblicherweise auf allgemeine Größen wie Flächenangaben für Grundstück, Bauwerk und Außenanlagen zurückgegriffen.

2 – DIN 276 Kostenschätzung

Die Kostenschätzung nach DIN 276 ist eine Grundleistung der LPH 2 (Vorplanung) in den Leistungsphasen des Architekten. Während dieser Phase wird oft entschieden, ob das Projekt weiterverfolgt wird – dementsprechend aussagekräftig muss die Kostenschätzung sein.

Die Kosten werden nun genauer nach den Zehnerstellen der Kostengruppen gegliedert. Dies ist eine Neuerung in der aktuellen Norm, die Version von 2008 forderte nur die Schätzung nach den Hunderterstellen. Die Schwankungsbreite sollte maximal ± 30 % betragen.

Die Ermittlungsart obliegt wieder dem Planer. Häufig liegt schon ein grobes Leistungsverzeichnis vor, alternativ erfolgt die DIN-276-Kostenschätzung auf der Grundlage von Raumbüchern. Aber auch Nutzungseinheiten (z. B. Schulplätze oder Büroplätze) oder Kostenelemente (z. B. Bauteile) können für die Berechnung herangezogen werden.

3 – Kostenberechnung nach DIN 276

Die Kostenberechnung ist Teil der Grundleistungen aus der LPH 3 (Entwurfsplanung). Sie stellt grundsätzlich eine Fortschreibung der Kostenschätzung nach DIN 276 dar. Wie detailliert die Berechnung erfolgt, ist dabei immer abhängig vom aktuellen Stand der Planung und Ausführung und den bereits vorhandenen Informationen.

Jedenfalls wird in die Einerstellen der Kostengruppen aufgeteilt, was die Berechnung ein Stück genauer macht als die Kostenschätzung. Diese Präzisierung ist wieder erst seit der Normversion 2018 vorgeschrieben, zuvor reichte die Zehnerstelle. Konkret sollte die Abweichung maximal ± 20 % ausmachen.

Als Basis für die Kostenberechnung dienen durchgearbeitete Entwurfszeichnungen und Massenermittlungen. Auch Detailpläne und Beschreibungen werden für Einzelheiten herangezogen. Die Berechnung wird einmalig durchgeführt, basierend auf dem aktuellen Planungsfortschritt.

4 – Kostenanschlag bzw. Kostenvoranschlag

Der Kostenanschlag wird benötigt, wenn es an die Vergabe der Bauleistungen geht, und ist damit Teil der LPH 6 (Vorbereitung der Vergabe) und LPH 7 (Mitwirkung bei der Vergabe). Die Genauigkeit des Kostenanschlags sollte ± 10 % nicht überschreiten. Dafür werden die Kostengruppen häufig weiter unterteilt.

Als Berechnungsbasis dienen endgültige Planungsunterlagen, die Angebote der Baufirmen samt Leistungsbeschreibungen, Vertragsunterlagen, technische Berechnungen, Mengenermittlungen und viele weitere Informationen – je mehr, desto besser.

Bei besonders umfangreichen oder kostenintensiven Projekten kann es sein, dass vor dem Kostenanschlag noch ein Kostenvoranschlag mit etwas mehr Spielraum ermittelt wird.

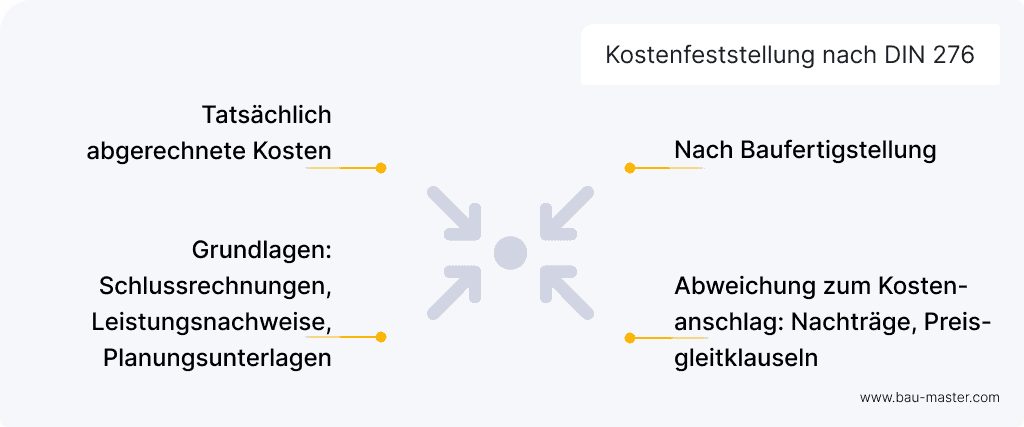

5 – Kostenfeststellung

Die Kostenfeststellung findet erst viel später statt – nämlich nach Baufertigstellung. Es handelt sich also nicht mehr um einen Schätzwert, sondern um die tatsächlich abgerechneten Kosten. Bei der Kostenfeststellung werden folgende Unterlagen als Basis genutzt:

Die Kostenfeststellung wird ebenfalls bis zur 3. Ebene bzw. darüber hinaus aufgeschlüsselt. Abweichungen zum Kostenanschlag entstehen z. B. durch Nachträge, Mengenänderungen oder, wenn Preisgleitklauseln tragend werden.

Kostenberechnung nach DIN 276: Excel-Tabelle als Download

Sie möchten bei der Ermittlung der Kosten nicht auf sich gestellt sein und sich ein wenig Arbeit sparen? Dann laden Sie sich gerne unser Beispiel für die Kostenberechnung nach DIN 276 als Excel-Tabelle herunter. Auch die Übersichts-Tabelle der Kostengruppen finden Sie hier als PDF.

Kostenermittlung nach DIN 276 mit Kostenmanagement verbinden

Die Einhaltung der DIN-Norm sorgt für mehr Kostensicherheit und Transparenz am Bau. Sie ist jedoch nur eine Seite der Medaille. Viel hängt zusätzlich vom Kostenmanagement am Bau während der Ausführung ab. Dazu braucht es ordentlich gesammelte Dokumente, einen strukturierten Ablauf, gute Kommunikation unter den Beteiligten und eine einfache Dokumentation aller Kosten.

Dabei hilft Ihnen eine Software wie BauMaster:

–> alle Dokumente sauber an einem Ort abgelegt

–> globale Such- und Filterfunktion, um schnell an wichtige Informationen zu gelangen

–> reibungslose, vernetzte Zusammenarbeit über die App

–> spielend einfache Verwaltung von Mehr- und Minderkosten

–> jederzeit eine Kostenübersicht einsehen

–> Budgetüberschreitungen frühzeitig erkennen

>> BauMaster 30 Tage kostenlos testen

FAQ zur DIN 276

Was besagt die DIN 276?

Die DIN 276 teilt Baukosten in Kostengruppen ein und dient als Grundlage zur Kostenermittlung im Bauwesen. Die Gliederung in Gruppen und der einheitliche Ablauf der Ermittlung soll die Wirtschaftlichkeit, Kostensicherheit und Transparenz eines Bauprojekts sicherstellen.

Welches ist die aktuelle DIN 276?

Die aktuelle Fassung wurde im Dezember 2018 veröffentlicht: DIN 276:2018-12. Diese ersetzt die vormals gültigen Normen DIN 276-1:2008-12 (Hochbau), DIN 276-4:2009-08 (Ingenieurbauwerke) und DIN 277-3:2005-04 (Grundflächen und Rauminhalte).

Was ist eine Kostenberechnung nach DIN 276?

Die Kostenberechnung nach DIN 276 ist Teil der Kostenermittlung. Sie wird vom Bauplaner durchgeführt und gehört zur Leistungsphase 3 der HOAI. Die Berechnung findet vor Baubeginn statt und soll die voraussichtlichen Kosten möglichst genau wiedergeben –die Abweichung sollte maximal ± 20 % betragen.

Wo findet die DIN 276-1 Anwendung?

Die DIN 276-1:2008-12 ist heute nicht mehr gültig und wurde durch die DIN 276:2018-12 ersetzt. Bis 2018 galt die Norm für die Ermittlung und Gliederung von Kosten bei Hochbauten.