Die Baunebenkosten machen einen wesentlichen Teil der Gesamtbaukosten aus. Kein Wunder also, dass sie in der DIN 276 eine eigene Kostengruppe (KG 700) zugeteilt bekommen haben. Doch die Erfassung aller Nebenkosten gestaltet sich gar nicht so einfach, weswegen wir einen genaueren Blick darauf werfen wollen: Im Folgenden finden Sie eine Übersicht der Kostengruppe 700 und erfahren, worauf es bei der Ermittlung ankommt.

Zusammenfassung zu den wichtigsten Facts der Kostengruppe 700 (KG 700)

Was umfasst die Kostengruppe 700?

Sie beinhaltet alle Baunebenkosten, z. B. Honorare, Gutachten, Prüfungen – also nicht direkt ausführungsbezogene Baukosten.

Wie hoch ist der Kostenanteil der KG 700?

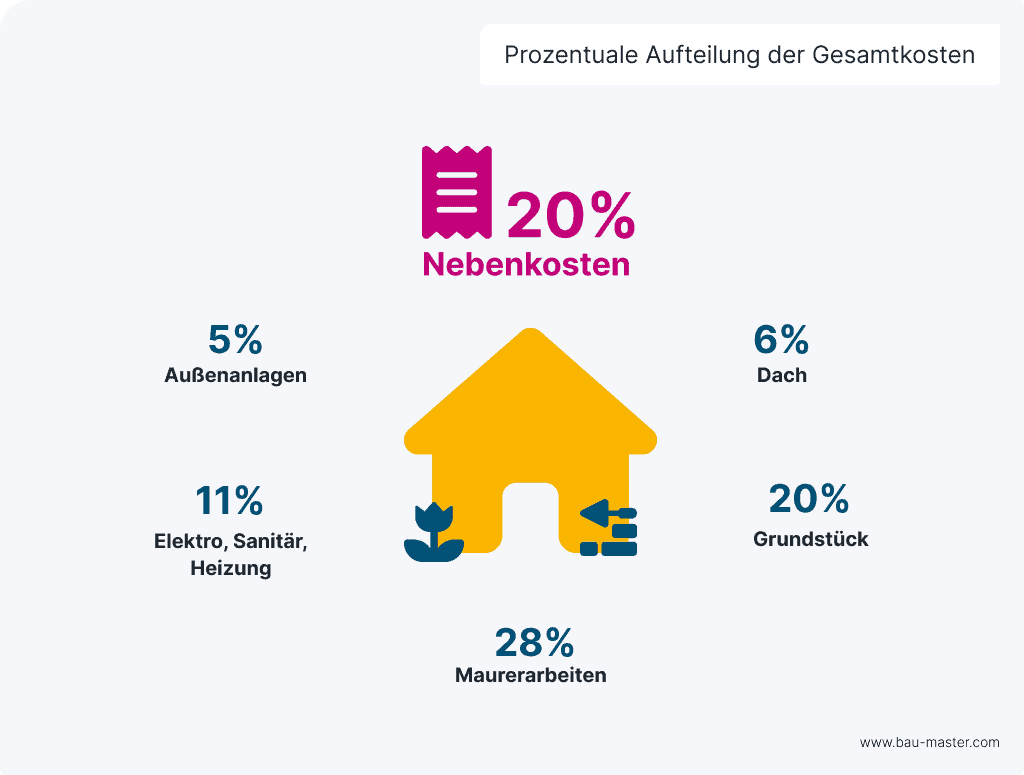

Die KG 700 kann bis zu 20 % der Gesamtkosten eines Bauprojekts ausmachen – ein bedeutender Budgetposten.

Wie wird die KG 700 gegliedert?

Sie ist mehrstufig aufgebaut: von grober Schätzung (Hunderterstelle) bis zur präzisen Kostenberechnung (Einerstelle).

Welche Herausforderungen gibt es bei der Ermittlung?

Viele Positionen sind schwer kalkulierbar – oft sind Erfahrungswert nötig, was zu Abweichungen führen kann.

Was ist seit 2018 neu geregelt?

Finanzierungskosten wurden aus der KG 700 ausgelagert und sind jetzt eigene Kostengruppe 800.

Was fällt unter die Kostengruppe 700 – Baunebenkosten?

Die Kostengruppe 700 (oder KG 700 bzw. KGr 700) ist Teil der DIN 276. Sie enthält die Baunebenkosten: Das sind all jene Kosten eines Bauvorhabens, die nicht direkt mit der Errichtung des Bauwerks in Zusammenhang stehen. Beispiele dafür sind Kosten, die während der Vorbereitung des Projekts entstehen, Betriebskosten während der Bauzeit, Kosten für Prüfungen, Gutachten etc. oder Honorare für Fachplaner- und Architektenleistungen.

Einordnung und Gliederung der KG 700

Die Kostengruppe 700 ist eine von insgesamt 8 Kostengruppen. Sie alle dienen zur Strukturierung und Gliederung der Baukosten, um ein Bauvorhaben kostensicher und möglichst transparent zu gestalten.

Im Laufe der Kostenplanung wird die KG 700 immer weiter aufgeschlüsselt:

Prozentuale Aufteilung: Kostengruppe 700 in den Gesamtkosten

Wie wichtig die KG 700 ist, zeigt sich daran, dass sie einen Anteil von bis zu 20 % der gesamten Baukosten ausmacht. Allerdings gestaltet sich die Berechnung im Gegensatz zu anderen Kostengruppen besonders komplex. Denn was genau unter Nebenkosten fällt, ist nicht immer klar abgrenzbar.

Aus diesem Grund müssen Architekten und Fachplaner hier oft mit Schätzwerten arbeiten und auf ihre eigenen Erfahrungen zurückgreifen. Das Ergebnis ist verständlicherweise nicht immer sehr nahe an der Realität. Dieses Problem lässt sich vor allem mit guter Kommunikation und Dokumentation abfedern (dazu später mehr).

Gliederung innerhalb der KG 700

Innerhalb der Kostengruppe 700 lassen sich insgesamt 7 Untergruppen der Zehnerstelle unterscheiden. Die Einerstelle schlüsselt diese nochmals feiner auf. So fällt eine Standortanalyse am Baugrundstück beispielsweise unter die KG 721 (Baunebenkosten > Vorbereitung der Objektplanung > Untersuchungen).

Tabelle: Kostengruppe 700 detailliert

Überarbeitung der KG 700: keine Finanzierungskosten mehr

Im Dezember 2018 wurde die aktualisierte DIN 276:2018-12 herausgegeben, die einige Änderungen in puncto Kostengruppen enthält. Dies wurde unter anderem notwendig, weil sie eine Zusammenfassung der ehemaligen DIN 276-1 für Hochbauwerke und DIN 276-4 für Ingenieurbauwerke darstellt. So wurden einige Kostenpositionen umformuliert oder verschoben.

Zum Beispiel wurde die Kostengruppe 730 von „Architekten- und Ingenieurleistungen“ in „Objektplanung“ umbenannt. Darin enthaltene Untergruppen wurden angepasst, z. B. wurden Leistungen zu Ingenieurbauwerken (733) und Verkehrsanlagen (734) hinzugefügt.

Ganz herausgenommen wurden außerdem Kosten, die mit der Finanzierung des Bauprojekts in Zusammenhang stehen – also die ehemalige Kostengruppe 760. Dafür wurde in der aktuellen Normversion eine neue Kostengruppe (KG 800 – Finanzierung) ergänzt. Diese enthält im Grunde die KG 760 mit kleineren Anpassungen.

Folgendes wurde als „Finanzierungskosten“ in die neue KG 800 ausgelagert:

–> 810 Finanzierungsnebenkosten

–> 820 Fremdkapitalzinsen

–> 830 Eigenkapitalzinsen

–> 840 Bürgschaften

–> 890 Sonstige Finanzierungskosten

Aktuelle Zehnerstellen der KG 700 im Detail

Welche Kosten fallen nun genau unter die jeweiligen Zehnerstellen der Kostengruppe 700? Das sehen wir uns im Anschluss noch einmal detailliert an:

Kostengruppe 710: Bauherrenaufgaben

Die Bauherrenaufgaben betreffen jene Kosten, die dem Bauherrn rund um Vorbereitung und Ausführung des Bauprojekts entstehen. Ein zentrales Element kann das Beauftragen eines externen Projektleiters sein, aber auch das selbstständige Baustellenmanagement verursacht Kosten: z. B. für das Festlegen von Projektzielen, die Erstellung eines Organisations- und Bauzeitenplans, Vertragsabschlüsse oder Bauabnahmen.

Da die KG 710 Sache des Bauherrn und sehr vielfältig gestaltet ist, fehlen dem für die Kostenermittlung zuständigen Fachplaner häufig Informationen. Gerade in dieser Kostengruppe wird daher oft ein Wert angesetzt, der sich später als viel zu niedrig entpuppt. Gute Abstimmung unter den Projektverantwortlichen ist unumgänglich!

Kostengruppe 720: Vorbereitung der Objektplanung

Einige Kosten fallen bereits vor dem Start der Objektplanung an – denn erst müssen Rahmenbedingungen abgesteckt werden. So zählen zur KG 720 z. B. Untersuchungen und Prüfungen des Baugrundstücks oder Standortanalysen. Dazu kommen besonders bei größeren Projekten Architekturwettbewerbe oder städtebauliche bzw. landschaftsplanerische Leistungen.

Kostengruppe 730: Objektplanung

Geht es an die Planung durch den Architekten, Ingenieur oder Fachplaner, kommt die Kostengruppe 730 zum Tragen. Zeichnungen und Skizzen, Berechnungen, Erläuterungen etc. sind ein Teil davon. Aber auch die Bau- und Objektüberwachung bzw. die Mitwirkung bei Ausschreibung und Vergabe zählen dazu. Zusätzlich verbucht man unter der Kostengruppe 730 die Koordination von Subunternehmern.

Kostengruppe 740: Fachplanung

Nebenkosten, die bei der Fachplanung anfallen – z. B. für Bauphysik, Geotechnik, Lichttechnik, Brandschutz oder für technische Ausrüstung – sind unter der KG 740 zu erfassen. Neu seit 2018 ist, dass ebenso die Kosten der Tragwerksplanung erfasst werden, jene für Gutachten und Beratung dafür nicht mehr.

Die Nebenkosten resultieren z. B. aus der Entwicklung von Planungskonzepten, dem Erstellen von Schaltbildern und Funktionsschemata oder der wirtschaftlichen Bewertung der Planung.

Kostengruppe 750: Künstlerische Leistungen

Die KG 500 erfasst Kunstwettbewerbe sowie Honorare für geistig-schöpferische Leistungen oder künstlerisch gestaltete Bauteile. Allerdings fallen darunter nur Nebenkosten dieser Leistungen, nicht die Kosten für das Kunstwerk selbst. Diese Abgrenzung ist mitunter gar nicht so einfach zu treffen – diese Gruppe von Nebenkosten wird in der Praxis jedoch nur selten benötigt.

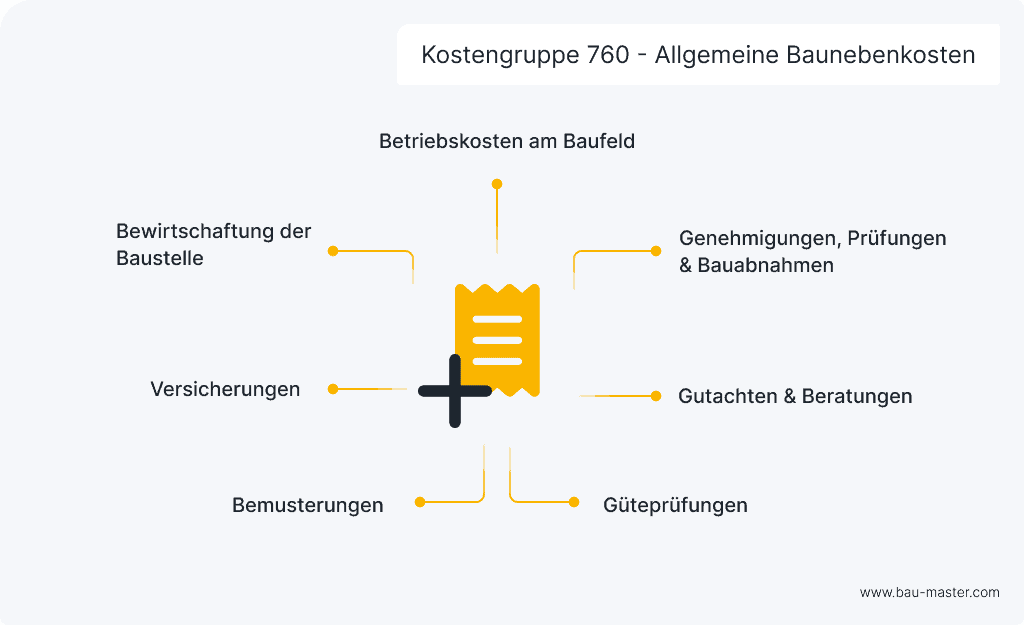

Kostengruppe 760: Allgemeine Baunebenkosten

Die allgemeinen Baunebenkosten sind ein weit gefasstes Feld. Sie beinhalten beispielsweise:

Kostengruppe 790: Sonstige Baunebenkosten

Zuletzt bilden die sonstigen Baunebenkosten einen mehr oder weniger großen Posten – je nachdem, wie viele Kosten nicht klar einer Kostengruppe zugeordnet werden können. Es kann sich zum Beispiel um Telefongebühren oder die Kosten der Baustellendokumentation handeln. Auch die Kosten für Veranstaltungen auf der Baustelle – wie der Spatenstich oder das Richtfest – fallen mitunter in diese Gruppe.

Voraussetzungen für eine genaue Ermittlung der KG 700

Um die Baunebenkosten möglichst genau zu ermitteln, ist ein geregelter Projektablauf unerlässlich. Je mehr Informationen vorliegen und je besser diese untereinander ausgetauscht werden, desto eher kann eine verlässliche Prognose abgegeben werden. Dazu sind zwei Voraussetzungen Pflicht:

Austausch unter den Beteiligten

Der Architekt/Fachplaner ist für die Kostenermittlung verantwortlich. Doch ohne aussagekräftige Informationen kann dieser nur auf Basis von Richtwerten und Erfahrung eine ungefähre Schätzung liefern, die individuell sehr stark von den tatsächlichen Baukosten abweichen kann.

Wie schon erwähnt, beginnt das bereits bei den Bauherrenkosten. Gibt es keine gute Abstimmung zwischen Bauherrn und Planer, kann an dieser Stelle schon eine Kluft entstehen, wodurch die Kosten zu niedrig angesetzt werden. Und auch durch schlechte Absprache mit anderen Beteiligten können grundlegende Details in der Kostenschätzung fehlen.

Dokumentation aller Nebenkosten

Genauso wichtig für das Kostenmanagement am Bau ist es, von Anfang an sorgfältig und genau zu arbeiten und alle anfallenden Nebenkosten lückenlos zu dokumentieren. Nur so gewährleisten Sie, dass der Überblick stets erhalten bleibt. Dies gilt vor allem im späteren Verlauf des Bauvorhabens, etwa für die Kostenfeststellung.

Teamwork und ordentliche Dokumentation – BauMaster hilft Ihnen dabei!

Sich zentral über eine Plattform vernetzen, austauschen und Informationen in Echtzeit zur Verfügung stellen – das gelingt Ihnen ganz einfach mit BauMaster! So steht bei der Kostenplanung jederzeit der gesamte Datenschatz zur Verfügung.

Zusätzliche Nebenkosten dokumentieren Sie außerdem schnell und unkompliziert über die Mehr- und Minderkostenfunktion: Jeder Protokolleintrag kann mit Kosten hinterlegt werden – aus diesen entsteht eine übersichtliche Kostenaufstellung, die jederzeit eingesehen werden kann.

Und auch die restliche Dokumentation der Baustelle wird mit wenigen Handgriffen vor Ort erstellt – keine lästige Nacharbeit im Büro mehr nötig. Aber überzeugen Sie sich gerne selbst:

Kostengruppe 700: Baunebenkosten richtig eingeschätzt

Kurz zusammengefasst bestehen die Baunebenkosten der KG 700 aus einer ganzen Reihe verschiedener Kostenpunkte. Vieles davon ist für den Planer oft nur schwer abschätzbar, weswegen die Kostenplanung sehr gerne an dieser Stelle versagt. Informationsaustausch und Zusammenarbeit sind deshalb das A und O – mit dieser Basis kann eine möglichst genaue Ermittlung der Baunebenkosten gelingen.

FAQ zur Kostengruppe 700

Was ist die Kostengruppe 700?

Die Kostengruppe 700 ist Teil der DIN 276 und enthält die Baunebenkosten. Darunter fallen Kosten, die nicht unmittelbar der Bauausführung zugerechnet werden: von Bauherrenaufgaben über Planungsleistungen, Prüfungen und Gutachten bis hin zu Baustellenveranstaltungen. Ausgenommen sind Finanzierungsnebenkosten, diese gehören zur KG 800.

Was gehört zu welcher Kostengruppe?

Die DIN 276 beinhaltet 8 Kostengruppen, die jeweils in Unterkategorien eingeteilt werden:

100 – Grundstück

200 – Vorbereitende Maßnahmen

300 – Bauwerk (Baukonstruktionen)

400 – Bauwerk (Technische Anlagen)

500 – Außenanlagen und Freiflächen

600 – Ausstattung und Kunstwerke

700 – Baunebenkosten

800 – Finanzierung

Was zählt zu Kostengruppe 600?

Die Kostengruppe 600 umfasst Ausstattungen und Kunstwerke, die zur Nutzung oder künstlerischen Gestaltung des Bauwerks und dessen Außenflächen dienen. Darunter fallen nur bewegliche Gegenstände oder solche, die ohne Baumaßnahmen zu befestigen sind.

Was gehört zur Kostengruppe 800?

Die KG 800 enthält Finanzierungskosten, die bis zum Zeitpunkt der Nutzung eines Bauwerks anfallen. Sie war ursprünglich ein Teil der KG 700 – Baunebenkosten. Die Kostengruppe wird unterteilt in Finanzierungsnebenkosten, Fremdkapitalzinsen, Eigenkapitalzinsen, Bürgschaften und sonstige Finanzierungskosten.